Bezpieczny Kredyt 2% – dowiedz się jak otrzymać bezpłatne wsparcie

Zakup pierwszego mieszkania to marzenie wielu osób, zwłaszcza młodych. Niestety, rosnące ceny nieruchomości i trudności z uzyskaniem kredytu hipotecznego sprawiają, że realizacja tego marzenia staje się coraz trudniejsza. Na szczęście, rządowy program „Bezpieczny kredyt 2%” ma na celu zmienić tę sytuację i uczynić zakup mieszkania bardziej dostępnym.

Trudności z zakupem pierwszego mieszkania i cel programu

Jako ekspert kredytowy, z wieloletnim doświadczeniem w branży, chciałbym przedstawić Ci najważniejsze informacje na temat tego programu. Dzięki temu będziesz miał/a pełniejsze zrozumienie jego zasad i korzyści, jakie może przynieść.

Program „Bezpieczny kredyt 2%” został stworzony w odpowiedzi na rosnące trudności finansowe młodych ludzi w zakupie pierwszego mieszkania. Celem programu jest obniżenie oprocentowania kredytu hipotecznego poprzez dopłatę do rat kredytowych. Dzięki temu, osoby spełniające określone warunki będą miały możliwość skorzystania z niższej stopy oprocentowania i zmniejszenia obciążenia finansowego związanego ze spłatą kredytu.

W ramach programu „Bezpieczny kredyt 2%” mogą skorzystać osoby do 45. roku życia, które nie posiadają i nie miały dotychczas mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. Ważne jest, że program ten dotyczy zarówno singli, jak i małżeństw oraz rodziców z co najmniej jednym wspólnym dzieckiem. Dzięki temu, program ten jest dostępny dla różnych grup społecznych i może pomóc w zdobyciu pierwszej nieruchomości.

Potrzebujesz wsparcia przy formalnościach z Kredytem 2%? Umów się na bezpłatną konsultację:

+48 533 887 878

Maksymalna wysokość kredytu, jaki można uzyskać w ramach programu, wynosi 500 tysięcy złotych dla jednej osoby oraz 600 tysięcy złotych dla małżeństwa lub rodziców z dzieckiem. Kredyt ten można przeznaczyć na zakup mieszkań zarówno z rynku pierwotnego, czyli nowo budowanych, jak i wtórnego, czyli już istniejących nieruchomości. Ważne jest też to, że w ramach programu nie obowiązuje limit cen za metr kwadratowy mieszkania, co daje większą elastyczność w wyborze odpowiedniej nieruchomości.

Najważniejszą korzyścią programu „Bezpieczny kredyt 2%” jest obniżenie oprocentowania kredytu poprzez dopłatę do rat kredytowych. Dopłata polega na różnicy między stopą oprocentowania ustalaną na podstawie średniego oprocentowania kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%. W praktyce oznacza to, że uczestnicy programu będą mieli korzystniejsze warunki kredytowe, co przekłada się na niższe raty kredytowe i mniejsze obciążenie finansowe.

Dopłata do rat kredytowych będzie przysługiwać przez okres 10 lat. Dzięki temu, początkowe raty kredytu będą niższe, co pozwoli na łatwiejszą spłatę kredytu w pierwszych latach. Dopłata ta będzie uwzględniana przy określaniu wysokości rat kredytu i będzie miała wpływ na ich malejący charakter w pierwszych latach spłaty.

Program „Bezpieczny kredyt 2%” ma na celu zwiększenie dostępności do mieszkań dla młodych ludzi oraz wsparcie rozwoju rynku nieruchomości w Polsce. Dzięki niemu, osoby spełniające określone warunki będą miały większe szanse na zakup swojego wymarzonego mieszkania i spełnienie marzenia o własnym lokum.

W kolejnych sekcjach artykułu przedstawimy przykłady obliczeń rat kredytowych z dopłatą oraz odpowiemy na najczęściej zadawane pytania dotyczące programu „Bezpieczny kredyt 2%”. Będziesz mógł/mogła lepiej zrozumieć, jak program ten może wpłynąć na Twój zakup mieszkania oraz jakie są jego ograniczenia i korzyści.

Kto może skorzystać z bezpiecznego kredytu 2%

Program „Bezpieczny kredyt 2%” jest skierowany do osób, które planują zakup lub budowę swojego pierwszego mieszkania lub domu jednorodzinnego. Jako ekspert kredytowy, chciałbym przedstawić Ci najważniejsze warunki, które musisz spełnić, aby móc ubiegać się o ten program.

Podstawowym warunkiem jest wiek. Osoba ubiegająca się o bezpieczny kredyt 2% musi mieć maksymalnie 45 lat. Jeśli jesteś małżeństwem lub rodzicem, to przynajmniej jedno z Was musi spełniać ten warunek wiekowy. Ważne jest również to, że program ten dotyczy zarówno singli, jak i małżeństw oraz rodziców z co najmniej jednym wspólnym dzieckiem. Dzięki temu, program ten jest dostępny dla różnych grup społecznych i może pomóc w zdobyciu pierwszej nieruchomości.

Kolejnym warunkiem jest nieposiadanie i niemienie dotychczas żadnego mieszkania, domu ani spółdzielczego prawa do lokalu mieszkaniowego lub domu. Program ten został stworzony z myślą o osobach, które naprawdę potrzebują wsparcia w zakupie swojego pierwszego mieszkania. Ważne jest, aby spełnić ten warunek, aby móc skorzystać z programu „Bezpieczny kredyt 2%”.

Zadzwoń po więcej informacji:

+48 533 887 878

Jeśli spełniasz powyższe warunki wiekowe i dotychczas nie posiadałeś/aś mieszkania ani domu, to masz możliwość skorzystania z programu „Bezpieczny kredyt 2%”. Dzięki temu, będziesz mógł/mogła skorzystać z preferencyjnego oprocentowania kredytu oraz dopłaty do rat, co znacznie ułatwi Ci zakup lub budowę wymarzonego mieszkania.

W kolejnych sekcjach artykułu przedstawimy informacje na temat wysokości kredytu oraz dopłaty do rat kredytowych. Będziesz mógł/mogła lepiej zrozumieć korzyści, jakie przynosi program „Bezpieczny kredyt 2%”, oraz jakie są jego ograniczenia.

Wysokość kredytu w programie Bezpieczny kredyt 2%

Maksymalna wysokość kredytu, jaką można uzyskać w ramach programu „Bezpieczny kredyt 2%”, zależy od sytuacji rodziny i jest zróżnicowana dla różnych grup społecznych. Dla jednej osoby limit wynosi 500 tysięcy złotych, natomiast dla małżeństwa lub rodziców z dzieckiem limit wzrasta do 600 tysięcy złotych.

To oznacza, że osoby korzystające z tego programu mają możliwość uzyskania znacznej pomocy finansowej przy zakupie swojego pierwszego mieszkania lub domu. Dzięki temu, program „Bezpieczny kredyt 2%” daje szansę na zdobycie nieruchomości o wyższej wartości, co może wpływać na lepsze warunki mieszkaniowe i większą satysfakcję z zakupu.

Ważne jest również to, że kredyt można przeznaczyć na zakup mieszkań zarówno z rynku pierwotnego, czyli nowo budowanych, jak i wtórnego, czyli już istniejących nieruchomości. Program nie narzuca również limitów cen za metr kwadratowy mieszkania, co daje większą elastyczność w wyborze odpowiedniej nieruchomości.

Ostateczna wysokość kredytu zależy od zdolności kredytowej wnioskodawcy oraz wartości nieruchomości, którą zamierza nabyć. Ważne jest, aby przed podjęciem decyzji o zakupie skonsultować się z ekspertem kredytowym, który pomoże ocenić możliwości finansowe i dostępne opcje kredytowe.

W kolejnych sekcjach artykułu przedstawimy informacje na temat dopłaty do rat kredytowych oraz przykłady obliczeń rat kredytu z dopłatą. Będziesz mógł/mogła lepiej zrozumieć korzyści finansowe, jakie przynosi program „Bezpieczny kredyt 2%”, oraz jakie są jego ograniczenia.

Dopłata do rat kredytu w programie Bezpieczny kredyt 2 procent

Jedną z najważniejszych korzyści programu „Bezpieczny kredyt 2%” jest dopłata do rat kredytowych. Ta dopłata polega na różnicy między stopą oprocentowania ustalaną na podstawie średniego oprocentowania kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%. Dzięki temu, uczestnicy programu mogą liczyć na niższe oprocentowanie swojego kredytu hipotecznego.

Dopłata do rat kredytowych będzie przysługiwać przez okres 10 lat. Jest to istotne, ponieważ w pierwszych latach spłaty kredytu, gdy obciążenie finansowe może być większe, dopłata ta znacznie pomaga w zmniejszeniu wysokości rat. Dzięki temu, uczestnicy programu mogą korzystać z niższych rat kredytowych i mieć większą stabilność finansową w początkowym okresie spłaty.

Warto zaznaczyć, że dopłata do rat kredytowych jest uwzględniana przy określaniu wysokości rat kredytowych i jest odejmowana od standardowego oprocentowania. To oznacza, że uczestnicy programu mogą cieszyć się korzystnym oprocentowaniem wynoszącym 2% plus marża banku, co przekłada się na niższe koszty kredytu.

Otrzymaj bezpłatne wsparcie przy kredycie 2%:

+48 533 887 878

Dopłata do rat kredytowych jest jednym z kluczowych elementów programu „Bezpieczny kredyt 2%”, który ma na celu wspomóc osoby w zakupie ich pierwszej nieruchomości. Dzięki tej dopłacie, uczestnicy programu mogą korzystać z korzystniejszych warunków finansowych, co przekłada się na niższe obciążenie budżetu domowego.

W kolejnych sekcjach artykułu przedstawimy przykłady obliczeń rat kredytu z dopłatą oraz odpowiemy na najczęściej zadawane pytania dotyczące programu „Bezpieczny kredyt 2%”. Będziesz mógł/mogła lepiej zrozumieć, jak ta dopłata wpływa na wysokość rat kredytowych i jakie są korzyści finansowe, jakie przynosi ten program.

Pytania i odpowiedzi dotyczące programu – Bezpieczny kredyt 2%

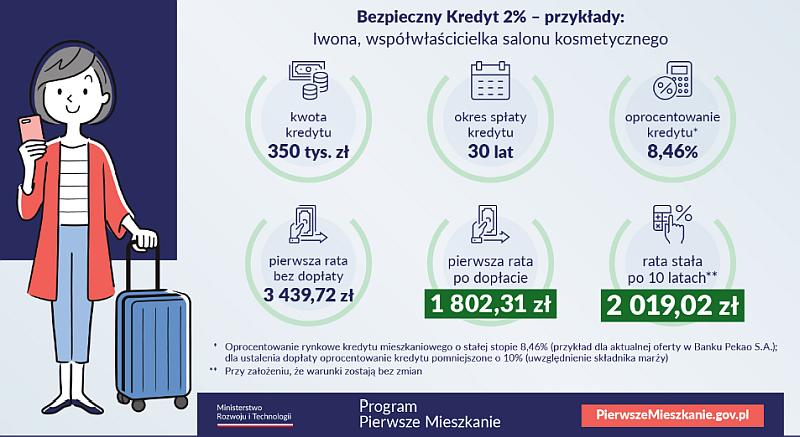

Aby lepiej zrozumieć korzyści finansowe programu „Bezpieczny kredyt 2%”, przyjrzyjmy się kilku przykładom obliczeń rat kredytowych z uwzględnieniem dopłaty.

Przykład 1: Małżeństwo z jednym dzieckiem zaciąga kredyt na kwotę 550 tysięcy złotych na okres 30 lat. Oprocentowanie kredytu wynosi 8,46%. Po uwzględnieniu dopłaty, rata kredytu wynosi około 2,8 tysiąca złotych, podczas gdy bez dopłaty rata wyniosłaby około 5,4 tysiąca złotych. Dopłata do rat znacznie zmniejsza wysokość raty, co przekłada się na mniejsze obciążenie finansowe dla małżeństwa.

Przykład 2: Singiel bierze kredyt na kwotę 400 tysięcy złotych na okres 25 lat. Oprocentowanie kredytu wynosi 7,5%. Po uwzględnieniu dopłaty, rata kredytu wynosi około 2,3 tysiąca złotych, podczas gdy bez dopłaty rata wyniosłaby około 3,9 tysiąca złotych. Dopłata do rat znacznie obniża koszt spłaty kredytu dla singla i umożliwia wygodniejsze zarządzanie budżetem.

Przykład 3: Małżeństwo z dwójką dzieci bierze kredyt na kwotę 600 tysięcy złotych na okres 35 lat. Oprocentowanie kredytu wynosi 6,8%. Po uwzględnieniu dopłaty, rata kredytu wynosi około 3,6 tysiąca złotych, podczas gdy bez dopłaty rata wyniosłaby około 5,2 tysiąca złotych. Dopłata do rat kredytowych znacznie zmniejsza obciążenie finansowe dla małżeństwa, umożliwiając im swobodniejsze zarządzanie swoim budżetem i lepszą kontrolę nad wydatkami.

Przykłady te pokazują, jak znaczący wpływ ma dopłata do rat kredytowych na wysokość raty kredytu. Dzięki programowi „Bezpieczny kredyt 2%”, uczestnicy mogą korzystać z niższych rat kredytowych, co przekłada się na większą stabilność finansową i mniejsze obciążenie budżetu domowego.

Warto zaznaczyć, że wysokość raty kredytowej może się zmieniać wraz z upływem czasu, ponieważ dopłata do rat dotyczy tylko pierwszych 10 lat spłaty kredytu. Po tym okresie, uczestnicy programu przechodzą na standardowe warunki kredytowe, zgodnie z oprocentowaniem i warunkami umowy kredytowej.

W kolejnych sekcjach artykułu odpowiemy na najczęściej zadawane pytania dotyczące programu „Bezpieczny kredyt 2%”, abyś mógł/mogła jeszcze lepiej zrozumieć, jak ten program działa i jakie są jego korzyści dla osób planujących zakup swojego pierwszego mieszkania lub domu.

Pytania i odpowiedzi na temat programu Bezpieczny kredyt 2%

W tej sekcji przedstawimy odpowiedzi na najczęściej zadawane pytania dotyczące programu „Bezpieczny kredyt 2%”. Zdobywanie informacji na temat tego programu jest ważne, aby móc podjąć dobrze poinformowaną decyzję dotyczącą swojego kredytu hipotecznego. Oto kilka kluczowych pytań i odpowiedzi:

- Kto może skorzystać z bezpiecznego kredytu 2%?

Program „Bezpieczny kredyt 2%” jest skierowany do osób, które planują zakup lub budowę swojego pierwszego mieszkania lub domu jednorodzinnego. Warunkiem koniecznym jest wiek do 45 lat oraz brak posiadania lub dotychczasowego posiadania jakiejkolwiek nieruchomości. - Jakie są oprocentowanie i warunki kredytu w ramach programu?

Oprocentowanie kredytu wynosi 2%, ale warto zauważyć, że w przypadku dopłaty do rat, oprocentowanie rzeczywiste może być wyższe, ze względu na marżę banku. Kredyt jest udzielany na określony okres, np. 25 lub 30 lat, zależnie od preferencji i zdolności kredytowej wnioskodawcy. - Czy jest wymagany wkład własny?

Tak, jak przy większości kredytów hipotecznych, również w przypadku „Bezpiecznego kredytu 2%” wymagany jest wkład własny. Jednak maksymalna wysokość wkładu własnego jest ustalona na poziomie 200 tysięcy złotych. - Czy można połączyć bezpieczny kredyt 2% z innymi programami mieszkaniowymi?

Tak, przewiduje się możliwość połączenia bezpiecznego kredytu 2% z innymi programami, takimi jak „Mieszkanie bez wkładu własnego”. Warto skonsultować się z ekspertem kredytowym, aby określić najlepsze rozwiązanie dla swojej sytuacji. - Co się stanie po zakończeniu 10-letniego okresu dopłat do rat?

Po zakończeniu 10-letniego okresu dopłat do rat, uczestnicy programu będą spłacać kredyt na standardowych warunkach, zgodnie z oprocentowaniem i warunkami umowy kredytowej. Wysokość raty może się zmienić w zależności od aktualnej sytuacji rynkowej i indywidualnych umów. - Czy można nadpłacać kredyt?

Tak, uczestnicy programu mają możliwość nadpłacania kredytu. Warto jednak sprawdzić warunki umowy i ewentualne opłaty za nadpłatę, które mogą być obowiązujące. - Jakie są konsekwencje sprzedaży nieruchomości w trakcie programu?

W przypadku sprzedaży nieruchomości w trakcie programu, dopłaty do rat kredytowych wygasają, a uzyskane po tym czasie dopłaty podlegają zwrotowi do Rządowego Funduszu Mieszkaniowego.

Te odpowiedzi na najczęściej zadawane pytania dotyczące programu „Bezpieczny kredyt 2%” mają na celu dostarczyć Ci kluczowych informacji. Warto skonsultować się z ekspertem kredytowym, który pomoże w indywidualnym dopasowaniu programu do Twoich potrzeb i możliwości finansowych.

Ustawa i etapy procesu legislacyjnego

Program „Bezpieczny kredyt 2%” został wprowadzony poprzez ustawę o pomocy państwa w oszczędzaniu na cele mieszkaniowe. Ustawa ta została uchwalona przez Sejm RP na 74. posiedzeniu w dniu 14 kwietnia 2023 r. Obecnie ustawa przechodzi proces legislacyjny, który obejmuje rozpatrzenie przez Senat RP.

Etap prac parlamentarnych można śledzić na stronie Sejmu RP, gdzie dostępny jest druk sejmowy nr 3096 oraz na stronie Senatu RP, gdzie dostępny jest druk senacki nr 962. Obydwie wersje druków zawierają szczegółowe informacje dotyczące treści i postanowień ustawy.

Proces legislacyjny obejmuje analizę i debatę nad projektem ustawy, a także wprowadzanie ewentualnych poprawek. W trakcie tego procesu uwzględniane są różne opinie i sugestie, mające na celu usprawnienie i doprecyzowanie treści ustawy.

Po zakończeniu etapu legislacyjnego ustawa zostanie poddana pod głosowanie w Senacie. Jeśli zostanie przyjęta przez Senat, następnie przejdzie do procedury podpisu przez Prezydenta RP. Po podpisaniu przez Prezydenta, ustawa staje się obowiązującym aktem prawnym.

Ważne jest, aby być na bieżąco z postępami legislacyjnymi dotyczącymi programu „Bezpieczny kredyt 2%”. Rejestrując się na stronie Sejmu RP i Senatu RP, można otrzymać aktualne informacje dotyczące zmian i postępów w procesie legislacyjnym.

Ustawa o pomocy państwa w oszczędzaniu na cele mieszkaniowe oraz proces jej legislacji mają na celu zapewnienie stabilnych i klarownych ram prawnych dla programu „Bezpieczny kredyt 2%”. Dzięki temu program ten może funkcjonować sprawnie i skutecznie, wspierając osoby planujące zakup swojego pierwszego mieszkania lub domu jednorodzinnego.

Zadzwoń po więcej informacji:

+48 533 887 878

Podsumowanie i wnioski

Program „Bezpieczny kredyt 2%” to inicjatywa mająca na celu wsparcie osób planujących zakup swojego pierwszego mieszkania lub domu jednorodzinnego. Jako ekspert kredytowy, widzę wiele korzyści, jakie ten program może przynieść dla potencjalnych kredytobiorców.

Przede wszystkim, „Bezpieczny kredyt 2%” oferuje obniżone oprocentowanie kredytu, co przekłada się na niższe raty kredytowe i mniejsze obciążenie finansowe dla uczestników programu. Dopłata do rat kredytowych sprawia, że spłata kredytu staje się bardziej dostępna i przyjazna dla budżetu domowego.

Dodatkowo, program ten daje możliwość uzyskania większej kwoty kredytu, co pozwala na zakup nieruchomości o wyższej wartości. Wysokość kredytu jest zależna od sytuacji rodziny i może wynosić nawet do 600 tysięcy złotych dla małżeństw lub rodziców z dzieckiem.

Warto również podkreślić, że program „Bezpieczny kredyt 2%” jest elastyczny pod względem wyboru nieruchomości. Można go wykorzystać zarówno na zakup mieszkań z rynku pierwotnego, jak i wtórnego, co daje większą swobodę w wyborze wymarzonego lokum.

Podsumowując, program „Bezpieczny kredyt 2%” to doskonała inicjatywa, która pomaga osobom zrealizować marzenie o posiadaniu własnego mieszkania. Obniżone oprocentowanie i dopłata do rat kredytowych stanowią znaczące udogodnienia finansowe, które przyczyniają się do większej dostępności do kredytów hipotecznych.

Jako ekspert kredytowy, zachęcam wszystkich zainteresowanych do zgłębienia szczegółów programu „Bezpieczny kredyt 2%” i skorzystania z tej unikalnej szansy na zakup wymarzonej nieruchomości. Pamiętaj jednak o skonsultowaniu się z profesjonalistą, który pomoże Ci ocenić swoją zdolność kredytową i dostosować ofertę do Twoich indywidualnych potrzeb i możliwości finansowych.

Pingback: Jak inwestować w ETF-y?

Pingback: Jak zarobić pieniądze w młodym wieku? Sprawdź nasz wpis!